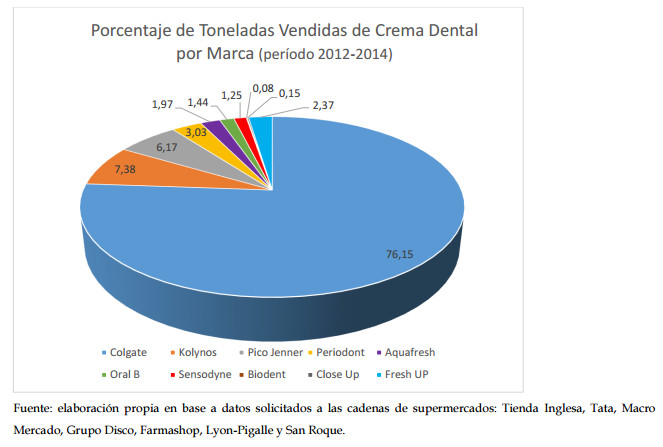

El mercado de las cremas dentales se presenta como cuasi monopólico con una supremacía ejercida por Colgate Palmolive que atiende todos los segmentos del mercado y se maneja en todo el abanico de precios.

A esta conclusión arribo la Comisión de Promoción y Defensa de la Competencia del Ministerio de Economía y Finanzas luego de investigar posibles acuerdos de precios o abusos de posición dominante en la comercialización de varios productos importados.

La investigación se realizó de oficio ante declaraciones en 2014 del entonces senador y hoy director de la Intendencia de Montyevideo, Eduardo Brenta, que calificó como “absolutamente excesivos” algunos márgenes de ganancia que manejan los importadores de productos de primera necesidad.

La idea era detectar eventuales “conductas colusivas” en la formación de precios. Para hacerlo se solicitó información a las grandes cadenas de supermercados Grupo Disco, Tata, Tienda Inglesa, y Macro Mercado. También se incluyó a las farmacias Farmashop, Lyon-Piggale y San Roque.

“Cabe destacar que la Comisión de Promoción y Defensa de la Competencia no condena los precios altos en tanto estos se produzcan en un contexto de competencia. Distinto es el caso, cuando estos precios elevados se producen como consecuencia de prácticas anticompetitivas, por ejemplo, acuerdos de tipo colusorios”, dice el informe.

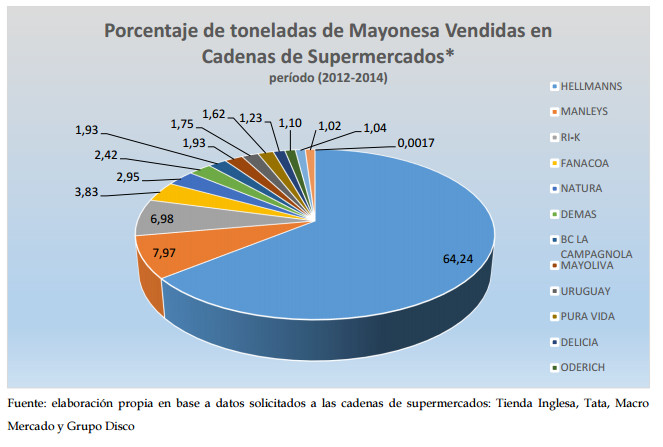

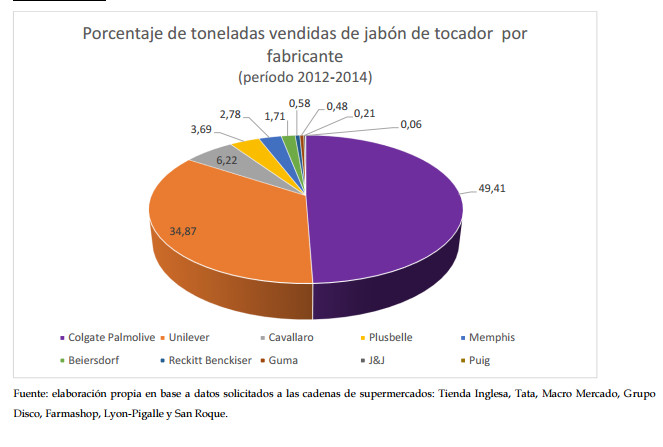

La comisión señala que encontró altos grados de concentración en pasta de dientes, enjuagues bucales, jabón de tocador, detergente líquido de ropa y mayonesa. Pero aclara que en ningún caso se encontró evidencia suficiente para afirmar la existencia de un acuerdo de precios.

En la pasta de dientes se da la mayor concentración, con el 93% para Colgate Palmolive, pero la comisión dice que no se llega a conformar monopolio. Esa empresa compró Laboratorios Abarly que produce las marcas Biodent, Pico Jenner y Periodont.

“De no haberse producido la compra de Laboratorios Abarly por parte de Colgate Palmolive, al día de hoy la empresa tendría aproximadamente un 10% menos de market share, pero lo más relevante es que no dominaría el segmento de menores precios del mercado, y por el contrario tendría una marca que podría representar un nivel de competencia en la conquista de ese segmento. Sin embargo al no constituirse un monopolio absoluto, la ley 18.159 no dispone el requerimiento de autorización de dicha operación de concentración”, dice el informe.

“En este sentido es importante aclarar que la Ley 18.159 únicamente dispone el requerimiento de autorización previa en los casos de operaciones de concentración económica que resulten en la conformación de un monopolio, situación que no es la aquí referida”, agrega.

La Comisión entiende que Colgate-Palmolive “no necesita de acuerdos colusorios para manejar los precios en el mercado, ya que con el market share que posee está en condiciones de fijar los precios sin tener en cuenta a sus competidores los cuales probablemente se limiten a actuar como seguidores de los precios fijados”.

Mayonesas

En el caso de las mayonesas, Hellmans tiene el 64,24%. “Es importante tener en cuenta que algunas empresas comercializan más de una marca de mayonesa en el mercado. Por ejemplo, en el caso de Unilever, esta empresa comercializa las marcas: Hellmanns, Ri-k, y Fanacoa. Por otro lado el Grupo AGD, comercializa las marcas: Manley´s, Natura y Mayoliva”, dice el informe.

Así, Unilever tiene el 75% de este mercado. La Comisión dice que “si bien se trata de un mercado altamente concentrado, donde Unilever tiene una posición claramente dominante, existen otras marcas que representan una alternativa viable para el consumidor, que puede adquirir un producto de similares características a precios sensiblemente más bajos en el mismo supermercado”.

Se trata entonces de una posición derivada de la opción de la gente al comprar. “La alta representación de Hellmanns en el mercado muestra una mayor disponibilidad a pagar por parte de los consumidores por esta marca, independientemente de que en la mayor parte de las presentaciones sea la opción más cara, pero esto se debe a razones de preferencia y no a la falta de opciones de otras marcas más económicas”.

Jabones de tocador

En el mercado de los jabones, con las marcas Astral y Palmolive, Colgate Palmolive concentra el 49,41% del mercado. Unilever, con las marcas Rexona, Suave, Lux, Lifebuoy, Dove, reúne el 34,87% del mercado.

En el mercado de los jabones, con las marcas Astral y Palmolive, Colgate Palmolive concentra el 49,41% del mercado. Unilever, con las marcas Rexona, Suave, Lux, Lifebuoy, Dove, reúne el 34,87% del mercado.

Otras marcas tienen participaciones menores.

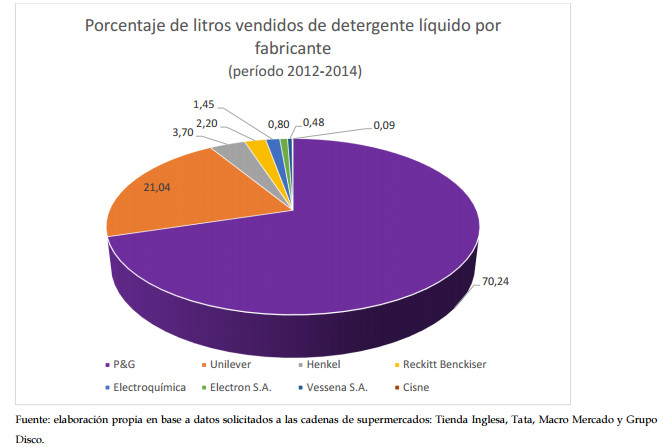

Detergentes

En cuanto a los detergentes líquidos para ropa, las marcas Ace, Ariel y Tide (de P&G) concentran el 70,24% de las ventas en grandes superficies. Unilever, a través de Nevex y Skip, es el segundo con 21,04%.

El informe establece, en síntesis, que “si bien todos los mercados analizados presentan elevados grados de concentración, para esta asesora los resultados obtenidos no justifican el inicio de nuevas investigaciones en los mercados analizados. No obstante no se descarta el inicio de investigaciones en cualquiera de estos mercados en caso de surgir nuevos aportes de información que así lo justifiquen”.

"Posición dominante evidente"

Consultado por No toquen nada, el comisionado de Promición y Defensa de la Competencia, Javier Gomensoro, explicó que en el caso de las pastas dentales y en el de la mayonesa, “posición dominante evidentemente hay”. Pero eso no está prohibido ni es sancionable, dijo.

“Lo que es sancionable y reprobable es el abuso de la posición dominante lo cual requiere de una interpretación y de un análisis. ¿Qué supone la posición dominante? La potestad de una empresa de fijar precios, de establecer sus criterios de venta y comercialización con independencia de la conducta tanto de los competidores como de los consumidores”, explicó.

Si bien la figura del precio abusivo no existe en la legislación uruguaya, Gomensoro dijo que se podría investigar en el marco de algunas interpretaciones de la legislación uruguaya. Sin embargo, la Comisión no entiendió que estuviera configurada una situación de ese tipo.

De todos modos, la Comisión no analizó los márgenes de ganancia que están teniendo los importadores. La comparación entre los precios que tienen los mismos productos en Brasil o Argentina, por lo que muchas personas optan por traerlos en sus viajes a esos destinos, sugiere que la diferencia entre los los costos del producto y el precio final de venta al público es mayor en Uruguay.

Gomensoro dijo que la Comisión no tienen recursos como para hacer ese análisis en todos los casos y “por las dudas”.

“Esto ya requeriría un estudio de costos, hay sí una mirada más general en lo que hace al valor de importación y los recargos de importación y tributos que hay que pagar sí o sí. Pero después todo lo que hace a la estructura de costos de la empresa, el personal, el flete, la exhibición, el marketing... para hacer un estudio de ese tipo requeriría de complejidad mayor y no tenemos (recursos) para hacerlo por las dudas”, señaló.